作者:Danish Lim,Phillip Nova 投资分析师

日经 225 指数 8 月 5 日暴跌 -12.40%,创下 1987 年以来最大单日跌幅。由于日元走强打击出口股,货币政策收紧导致套利交易平仓,以及对美国经济衰退的担忧引发避险情绪,投资者纷纷逃离股市。

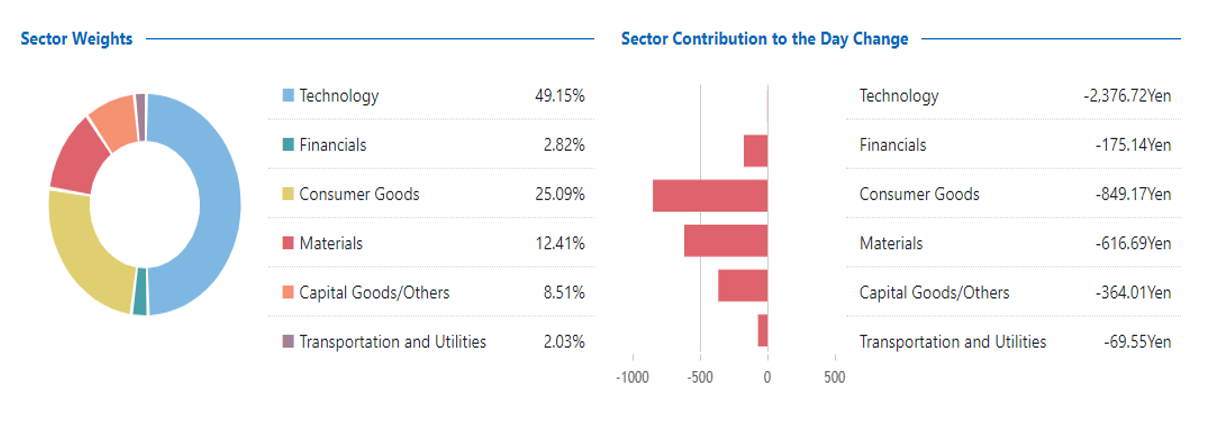

虽然跌幅很大,但科技股受到的打击尤其严重,软银集团 (-18.66%) 和东京电子 (-18.48%) 等巨头股价下跌近 20%。这一点很重要,因为 科技股在日经 225 指数中的权重约为 49%,这意味着科技股的下跌对指数的影响巨大。即使是原本有望从利率上升中受益的银行和保险公司也未能幸免,因为政府债券收益率大幅下降。

来源: https://indexes.nikkei.co.jp/en/nkave/archives/summary?dt=08052024&idx=nk225

尽管如此,该指数在 8 月 6 日反弹,截至新加坡时间 10:06,上涨 9.57%。截至新加坡时间 10:20,新交所日经 225 指数期货合约上涨 10.6%。我们将此次反弹归因于 强劲的美国服务业数据为经济增长提供了支撑,缓解了对经济衰退的担忧。

价格的剧烈波动表明 波动性暂时可能仍会居高不下.隐含波动率创历史新高。

今年大部分时间里,推动股市创下历史新高的有三个核心原则:

- 美国经济具有韧性并有望软着陆

- 人工智能势头不可阻挡,将迅速产生巨额利润

- 日本央行的政策正常化力度不足以产生真正影响,日元将保持疲软

过去几周的观察给这些原则都泼了冷水。

首先,7 月份就业报告凸显出市场可能 低估了美国经济衰退的风险 失业率上升,就业增长(NFP)远低于预期。投资者纷纷涌向优质债券,导致 2 年期国债收益率在 2 年多以来首次低于 10 年期债券收益率。这种现象被称为 收益率曲线倒挂在过去四次经济衰退之前都发生过。

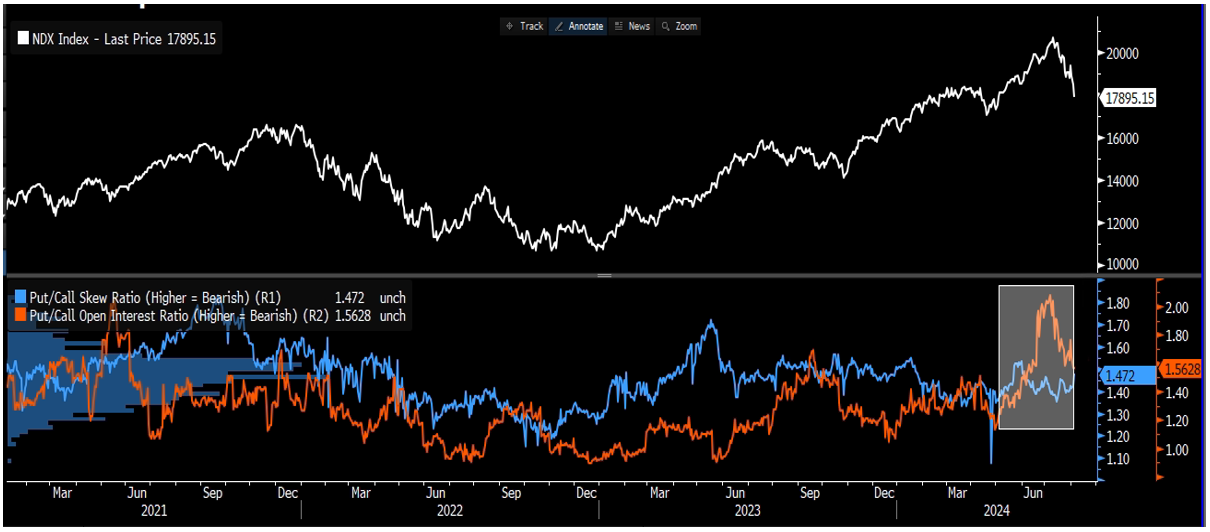

近几周,人工智能的发展势头受到阻碍,原因是 轮换离开技术学院 由于担心“人工智能泡沫”,市场对建设人工智能工作负载所需的基础设施所需的巨额支出越来越担忧。纳斯达克的看跌/看涨未平仓合约比率飙升,因为投资者大量买入纳斯达克的看跌期权。亚马逊和英特尔在业绩令人失望后双双暴跌。自 7 月初以来,七巨头股价暴跌 -11.30%。

日本央行还上调了 2nd 今年早些时候,日本政府采取了令人意外的举措,导致日元飙升,进而导致 解除套利交易。 套利交易通常涉及借入收益率较低的日元并投资收益率较高的美国资产。随着利差缩小,套利回报出现下降。随着套利交易被清算,交易员将不得不回购日元以偿还为套利交易提供资金的贷款,交易员也可能 出售包括股票在内的资产来弥补头寸。

此外,作为此前推动日本股市上涨的主要动力,外国投资者在截至 7 月 26 日的一周内净卖出 1.56 万亿日元($105 亿)的日本股票和指数期货。

展望未来

由于套利交易的平仓和美国经济衰退的担忧,波动性可能继续居高不下,我们认为这些担忧正在被市场消化。随着市场评估美国是否正在走向衰退,未来“坏消息就是坏消息”。

鉴于当前的背景,我们认为有两种方式可以交易日经 225 指数:

1)逢低买入日经 225 指数期货

今早公布的数据显示,实际工资 27 个月来首次上涨。这可能推动日本股市反弹,因为交易员们看到了日本经济复苏的希望。 可能出现良性工资-价格周期,以支持消费者支出和情绪日本证券业协会称,2024 年上半年,日本家庭还向名为 NISA 的新免税投资账户投入了 7.5 万亿日元($520 亿)的资金。

如果成本下降且工资继续增长,我们预计国内需求复苏将成为日本股市的下一个关键增长催化剂。

然而,在接下来的几个月里, 直到经济衰退担忧消退且美元/日元稳定下来由于经济衰退风险的重新定价和套利交易的平仓,日本股市的上涨势头可能受到限制。

2)利用期权来应对波动性上升的情况(跨式期权、宽跨式期权)

由于波动性可能持续上升,尤其是 即将举行的美国大选, 套利交易的解除,以及对美国经济衰退的担忧, 我们倾向于多头跨式/宽跨式期权策略。

两种策略 没有方向性 (“方向不可知”),收益取决于波动的幅度/大小,而不是方向。理想的结果是看跌期权或看涨期权的价值增加到足以抵消支付的溢价。因此,这些策略通常被视为市场中性且看涨波动。

多头跨式期权

功能包括:

- 优点: 无论基础价格方向如何,只要走势足够强劲,潜力都是无限的。

- 缺点: 最大损失仅限于到期日的股价以所买期权的执行价交易。在此价格下,两个期权都将毫无价值地到期,期权交易者的损失仅限于支付的溢价

- 市场中性: 当期权交易者预期标的证券在短期内将经历大幅波动时,通常使用跨式期权组合。

策略执行:

同时买入相同标的、执行价格和到期日的看跌期权和看涨期权。

- 购买 1 通 ATM 通话费

- 买入 1 份 ATM 看跌期权

例如:使用 SGX 日经 225 期权, 为了便于理解,价格均为假设价格

- 当前日经 225 指数价格:S= $20

- 多头 1 ATM 看涨期权 @ 执行价 = $20

- 多头 1 ATM 看跌期权 @ 执行价 = $20

- 现金支出 = 看涨期权费($5)+看跌期权费($5)= $10

到期支付

- 如果日经 225 > $20;上涨至 $40: 看涨期权为价内期权,而看跌期权到期则毫无价值。

- 利润 = $40 – $20 – $10= $10

(潜在上涨空间无限,取决于标的价格变动幅度) - 如果日经 225 < $20; 降至 $5:看跌期权为价内期权,而看涨期权到期则毫无价值。

- 利润 = $20 – $5 – $10= $5

- 如果 日经 225 指数保持不变,仍为 $20:看涨期权和看跌期权均会到期作废,

- 损失 = -$10 (已付保费)

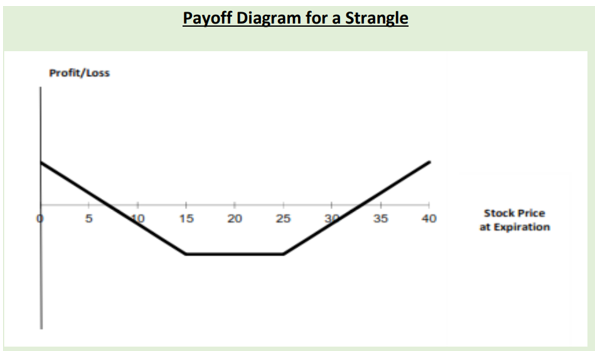

扼杀

宽跨式组合策略与跨式组合策略类似,不同之处在于:

- 买入 1 份价外看涨期权(执行价格较高)

- 买入 1 份价外看跌期权(较低执行价格)

- 优点: 可能不受限制,取决于基础变动的幅度,无论是向上还是向下。

- 缺点: 当标的资产价格介于两个期权的执行价格之间时,损失最大。上表中,当标的资产价格介于 $15 和 $25 之间时,损失最大。

立即交易并飞往日本促销

通过 Phillip Nova 交易 SGX 日经 225 指数期货,即可赢取前往日本的机票,价格仅为 50 美分。点击 立即开户。 立即了解详情。

Trade CFDs, ETFs, Forex, Futures, Options, Precious Metals, and Stocks on NOVA

Features of trading on NOVA

- 访问 20 多个全球交易所

从 20 多个全球交易所的 200 多个全球期货中捕捉机会 - 全球股票的交易机会

Over 11,000 Stocks and ETFs across Singapore, US, China, Hong Kong, Malaysia and Japan markets. - Charting Powered by TradingView

View live charts and gain access to over 100 technical indicators - True Multi-Asset Trading

Trade CFDs, ETFs, Forex, Futures, Options, Precious Metals and Stocks on a single ledger on NOVA - USD & SGD Shares Margin Rate at Only 4.5% p.a

- Fractional Shares from US$1

Start investing in fractional shares from US$1 notional value, at US$0.38 commission per order.